◎事業資金融資新申請サポート:日本政策金融公庫◎

このホームページは次のような方のために作成しました。

○開業資金を必要とされている方。

○事業開始後の運転資金・設備資金を必要とされている方。

○会社設立と同時に資金調達をお考えの方。

○事業計画書の作成を専門家に依頼したい方

○事業のアピールポイントが伝わる申請書類を作成したい方

○事業資金の借り入れが可能かどうか相談したい方

<日本政策金融公庫とは>

日本政策金融公庫とは、政府金融機関であり、国民生活金融公庫や中小企業金融公庫、農林漁業金融公庫などを統廃合し、平成20年10月に設立されました。

国の政策に基づいて、政府が全額出資し、株式会社の形態で運営されており、個人や中小企業、農林水産業者への融資などを行います。

<誰でも利用できるのか?>

日本政策金融公庫は、これから事業を初められる方・個人事業主の方・中小企業など個人・法人関係なく利用できます。

ただし、政府の金融機関であるからといって誰でも・どんな状態でも融資が受けられるというわけではもちろんありません。

国民の税金を事業者に融資するわけですので、融資申請後には事業計画書のチェックや事業所の調査・事業主の面談と厳密に審査が行われます。

審査の結果、融資が実行される場合もあれば、見送りとなることもあります。

<当事務所が融資申請サポートできる範囲>

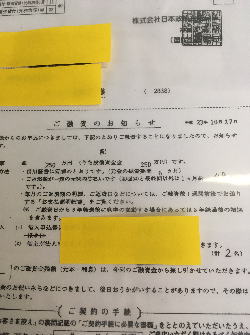

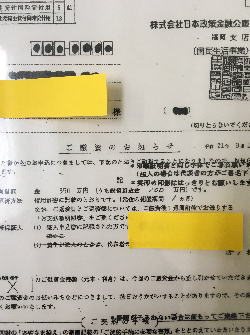

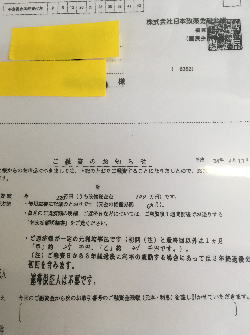

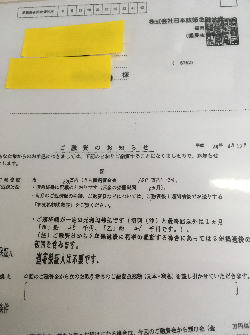

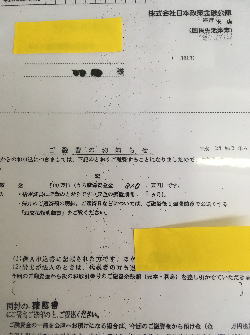

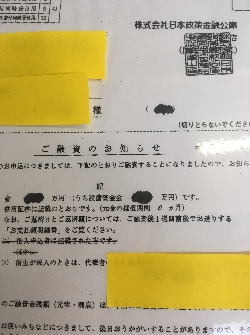

下記の写真は、これまでに融資申請のサポートさせていただいた方の融資決定の通知書類「ご融資のお知らせ」です。

法人の方はもちろん個人事業主の方からもご依頼いただき、飲食関係・服飾関係・自動車関係・建設業・宅建業関係など様々な業種の融資サポートを行ってきました。

事業資金の融資申請に関し、当事務所でサポートできる方は次のような方となります。

○新規事業をスタート予定の方

・事業開始を計画している段階からのご相談に対応させていただきます

○事業をスタートして間もない方

・事業スタート直後・1年目・2年目の方

○既に事業をしていて、新分野への展開をお考えの方

・既に事業を行われている方で、今後これまでの事業分野とは異なる新分野への展開をお考えの方

<融資申請前のチェックポイント>

創業時に借入を申し込まれる場合は、事前にチェックしておくべきポイントがあります。

現時点でどのくらい準備ができているのかご確認ください。

○起業の動機が明確か

・どうしてこの事業をスタートさせるのか

・どういう目的があるのか

・今後どのように事業を展開していきたいと考えているのか

○スタートする事業の経験・知識・技術・ノウハウがあるか

○事業の運営に関しての計画が十分にできているか

・事業をする場所

・必要となる設備の準備にかかる費用

・従業員の確保

・仕入先の確保

・受注先の確保

・サービスの提供方法

・集客などの営業方法

○事業のセールポイント

・他社との差別化ができているか

・商品、サービスの特色

○売り上げや利益などの予測ができているか

*事業計画書を作成する際に必要となります。

・売上

・利益

・家賃

・人件費(人数)

・光熱費

・商品等の仕入れ代金

○現時点での経営者となる方の個人の資産がどのくらいあるか

・現金、預金

・不動産

・車

・その他

○経営者の方の負債(借入金)があるか

・住宅ローン

・自動車ローン

・配偶者の方の借入

○借入希望額

・事業運営に必要となる資金(運転資金・設備資金)の金額が把握できているか

<事業計画書の作成について>

事業計画書作成のために必要な事項です。

業種や規模によって必要な事項は異なりますが、下記の事項が代表的なものになります。

下記の事項を基に事業計画書の作成を進めていくことになります。

◆事業概要について◆

○創業の動機

○事業内容

○事業のために必要な許認可等

○主な販売先(客層)

○取扱商品・サービスについて

○事業のセールスポイント

○今後の展望(将来的に取り扱いたいサービス)

○ビジネス上のリスク(売上・商品・人員など)

◆事業の売上及び経費◆

○月の売上額

○売上原価

○1日の平均客数

○平均の客単価

○1ヵ月の営業日数・営業時間

○お金のサイクル(出入りのタイミング)

○固定費について

・家賃 ・駐車場代 ・広告費 ・人件費

○開業までに必要な資金と使い道

<自己資金について>

借入を申し入れる時に重要となるのが、「自己資金」です。

日本政策金融公庫の場合、この自己資金が融資が実行されるかどうかの大事な判断材料の一つとなります。

一般的に起業前あるいは起業直後に融資を受けようとする場合、創業資金総額の3割程度の自己資金があることが理想的です。

日本政策金融公庫の無担保無保証人の融資制度「新創業融資制度」の場合、自己資金の要件として、創業資金総額の10分の1以上の自己資金を確認できることが必要となります。

また、ここで重要になってくるのは、今現在ある資金が「自己資金」として認められるかどうかです。

自己資金として認められる資金であるかどうかの確認は厳しく行われます。

預金通用の確認や面談の際の質問などで自己資金の作り方や資金の流れをチェックされます。

準備している自己資金をどのような過程で形成してきたかの客観的証明が必要となります。

<申請後の面談について>

融資申請後1週間ほどで面談が行われます。

面談の際にどのような質問がなされるか、その質問事項の一例ですので参考にしていただければと思います。

ご依頼いただいた方には面談時の質問事項についても詳しく説明をさせていただきます。

○事業を開始するきっかけ

○収支の見込みについて

○売上の根拠

○事業リスク

○自己資金の確認

○他のライバルと比較、差別化

○ターゲットなる客層

○取引相手・取引先との取引条件

<事業者向けの融資>

事業者向けの融資制度で代表的なものです。

(普通の貸付)

◆融資制度:普通貸付

・ご利用いただける方➡事業を営む方(ほとんどの業種の方が利用可能)

・融資限度額➡4800万円

・融資期間(うち据置き期間)

➡設備資金:10年以内(2年以内)、運転資金:7年以内(1年以内)

(セーフティネット貸付)

◆融資制度:経営環境変化対応資金

・ご利用いただける方➡売上が減少するなど業況が悪化している方

・融資限度額➡4800万円

・融資期間(うち据置き期間)

➡設備資金:15年以内(3年以内)、運転資金:8年以内(3年以内)

◆融資制度:取引企業倒産対応資金

・ご利用いただける方➡事業を営む方(ほとんどの業種の方が利用可能)

・融資限度額➡3000万円

・融資期間(うち据置き期間)➡運転資金:8年以内(3年以内)

(新企業育成貸付)

◆融資制度:新規開業資金

・ご利用いただける方➡新たに事業を始める方または事業開始後おおむね7年以内の方

・融資限度額➡7200万円(うち運転資金4800万円)

・融資期間(うち据置き期間)

➡設備資金:20年以内(2年以内)、運転資金:7年以内(2年以内)

◆融資制度:女性、若者/シニア起業家支援資金

・ご利用いただける方➡女性または35歳未満か55歳以上の方であって、新たに事業を始める方または事業開始後おおむね7年以内の方

・融資限度額➡7200万円(うち運転資金4800万円)

・融資期間(うち据置き期間)

➡設備資金:20年以内(2年以内)、運転資金:7年以内(2年以内)

◆融資制度:再挑戦支援資金

・ご利用いただける方➡廃業歴等のある方など一定の要件に該当する方で、新たに事業を始める方または事業開始後おおむね7年以内の方

・融資限度額➡7200万円(うち運転資金4800万円)

・融資期間(うち据置き期間)

➡設備資金:20年以内(2年以内)、運転資金:7年以内(2年以内)

◆融資制度:新事業促進資金

・ご利用いただける方➡経営多角化、事業転換などにより、第2創業などを図る方

・融資限度額➡7200万円(うち運転資金4800万円)

・融資期間(うち据置き期間)

➡設備資金:20年以内(2年以内)、運転資金:7年以内(2年以内)

(その他の融資制度)

◆融資制度:担保を不要とする制度

・ご利用いただける方➡税務申告を2期以上行っている方

・融資限度額➡4800万円

・融資期間(うち据置き期間)

➡各融資制度に定めるご返済期間以内

◆融資制度:新創業融資制度

・ご利用いただける方➡新たに事業を始める方または事業開始後で税務申告を2期以上行っている方

・融資限度額➡3000万円(うち運転資金1500万円)

・融資期間(うち据置き期間)

➡各融資制度に定めるご返済期間以内

<生活衛生向けの融資>

生活衛生関係の事業者向けの融資制度で代表的なものです。

生活衛生関係の事業とは、代表的なもので飲食店営業・喫茶店営業・食肉販売業・理容業・美容業が挙げられます。

(生活衛生貸付)

◆融資制度:一般貸付

・ご利用いただける方➡生活衛生関係の事業を営む方

・融資限度額➡7200万円~4億8000万円

・融資期間(うち据置き期間)➡13年以内(1年以内)

*生活衛生関係事業者向けの一般貸付の申請には、原則として都道府県知事の「推せん書」が必要となります。

「推せん書」の交付申請の窓口は、「生活衛生営業指導センター」となっています。福岡市の場合、「公益財団法人福岡県生活衛生営業指導センター(福岡市博多区千代)」が申請窓口です。

◆融資制度:生活衛生新企業育成資金

・ご利用いただける方➡生活衛生関係の事業を創業する方または創業後おおむね7年以内の方

・融資限度額➡設備資金:7200万円~7億2000万円、運転資金:5700万円

・融資期間(うち据置き期間)

➡設備資金:20年以内(2年以内)、運転資金:7年以内(2年以内)

<融資申請手続きの流れ>

融資申請サポートの流れです。

○お問い合わせ・お申込み

電話 092-737-8830

↓

○面談相談(当事務所で)

事前にチェックシートにご記入をいただき、お客様と面談にてお話をさせていただきます。

・事業内容

・事業規模

・事業計画

・ご希望の融資金額

・担保について

↓

○事業計画書作成、参考資料の作成

事業計画書の作成が出来上がりましたら、内容の説明をさせていただきます。

修正・変更箇所がありましたら訂正いたします。

↓

○日本政策金融公庫へ申込

原則、当事務所が政策金融公庫へ申し込みを行います。

その後、日本政策金融公庫の担当者より面談の日時やご準備いただく追加書類の連絡があります。

↓

○日本政策金融公庫での面談(ご依頼主)

お申込みの時から約一週間ほどで面談が行われます。

飲食店などでは、面談後に店舗調査が行われます。

↓

○融資の決定

融資申請の結果が通知されます。

融資が行われる場合は、ご自宅に契約書類が送付されます。

↓

○契約の手続

契約書類に必要事項を記入し、必要書類と一緒に日本政策金融公庫に送付します。

↓

○融資金額が入金

融資金額がご依頼主の口座に入金されます

<融資申請に必要なもの>

融資申請の際に必要なもの・ご準備いただく主なものです。

ケースに応じて下記以外にもご準備いただくものがある場合もあります。

(事業計画書作成時)

○見積書

・不動産の契約

・不動産(店舗)の改装費

・購入予定の機器

・開業時に必要な仕入れに関するもの

○領収書

・開業前に既に支払済みのもの(看板・名刺・食器など)

○不動産(店舗・事務所)の賃貸契約書

契約前であれば、契約時の敷金・礼金や毎月の家賃がわかる書類

○店舗などの平面図

○取り扱うサービスや商品のカタログ・パンフレットなど

(融資申請後の面談時)

○前職での給与明細・源泉徴収票など

○預金通帳(開業時のお金の流れがわかるもの)

○借入金の明細(自動車・住宅などのローン)

○代表者の自宅の賃貸契約書及び家賃の支払いがわかるもの(直近6か月)

また、借入申込者の配偶者などが別の会社を経営してい場合など

○会社登記簿

○最新の決算書

(融資が決定したとき)

○印鑑証明書

<当事務所に依頼するメリット>

融資申請のサポートを行政書士平塚事務所に依頼するメリットです。

①事業計画書の作成を完全に代行します

ご依頼主の事業内容・計画をお聞きし、事業計画書を最初から最後まで作成します。

②追加の資料も作成します。

事業計画書のみでなく、事業の内容や特色を説明する参考資料も作成します。

③日本政策金融公庫との確認・打ち合わせも行います。

業種・規模に応じて事業計画書を作成し、申請の準備を進めますが、途中の段階で必要となる日本政策金融公庫側への質問や準備書類確認等の打ち合わせも当事務所で行います。

融資申請の際の申込書類・事業計画書・参考資料の提出も当事務所で日本政策金融公庫に対し行います。

④法人(株式会社・合同会社)の設立にも対応します

融資申請の前あるいは同時に法人(株式会社など)設立を検討されていられる場合も対応させていただきます。

法人設立をご検討されておられる方は融資申請と併せてご相談いただければと思います。

<料金について>

融資申請サポートの料金です。

◆融資申請サポート◆

○着手金 3万5千円

○成功報酬 融資実行額の2%

総額 : 着手金(3万5千円)+融資実行額の2%

(料金例)

○着手金 3万5千円

業務スタート時にお支払いいただきます。

○成功報酬 融資実行額の2%

融資が決定し、融資額が入金された後にお支払いいただきます

・融資額:300万円 ➡ 成功報酬6万円

融資額300万円の場合

総額 : 着手金(3万5千円)+成功報酬(6万円)

お電話あるいは下記のメールフォームよりご連絡くださいませ。

◆電話:092(737)8830 事務所までの地図

◆お問い合わせ・お申し込み お問い合わせは無料です。

◆事務所での面談相談のお申し込み 30分:3千円

◆無料メール相談 回答の返信は48時間以内が目安です。

◆出張相談 福岡県限定 1時間:1万円

◆電話相談 30分:3千円 お問い合わせのお電話は無料です。

|